การบริหารเงินเดือนถือเป็นกระดุมเม็ดแรกที่ควรต้องให้ความสำคัญ หากติดกระดุมผิดตั้งแต่เม็ดแรก จะทำให้การแก้ไขเป็นไปได้ยาก การจัดการเงินเดือนที่ได้รับนั้นไม่มีอะไรซับซ้อน นั่นคือ รายรับ – รายจ่าย ต้องเป็นบวก

แต่พนักงานบางคน รายรับ ลบ รายจ่าย แล้วติดลบ ทำให้มีปัญหาการเงิน โดยส่วนใหญ่แล้วเกิดจากการที่ เมื่อรายได้เพิ่มขึ้น พนักงานจะปรับรายจ่ายเพิ่มขึ้น ให้ใกล้เคียงกับรายได้เป็นประจำ และไม่มีการบริหารค่าใช้จ่ายที่ดีพอ เมื่อรายจ่ายเพิ่มขึ้นเรื่อย ๆ บางเดือนบวกบ้างลบบ้าง จนเริ่มติดลบในที่สุด

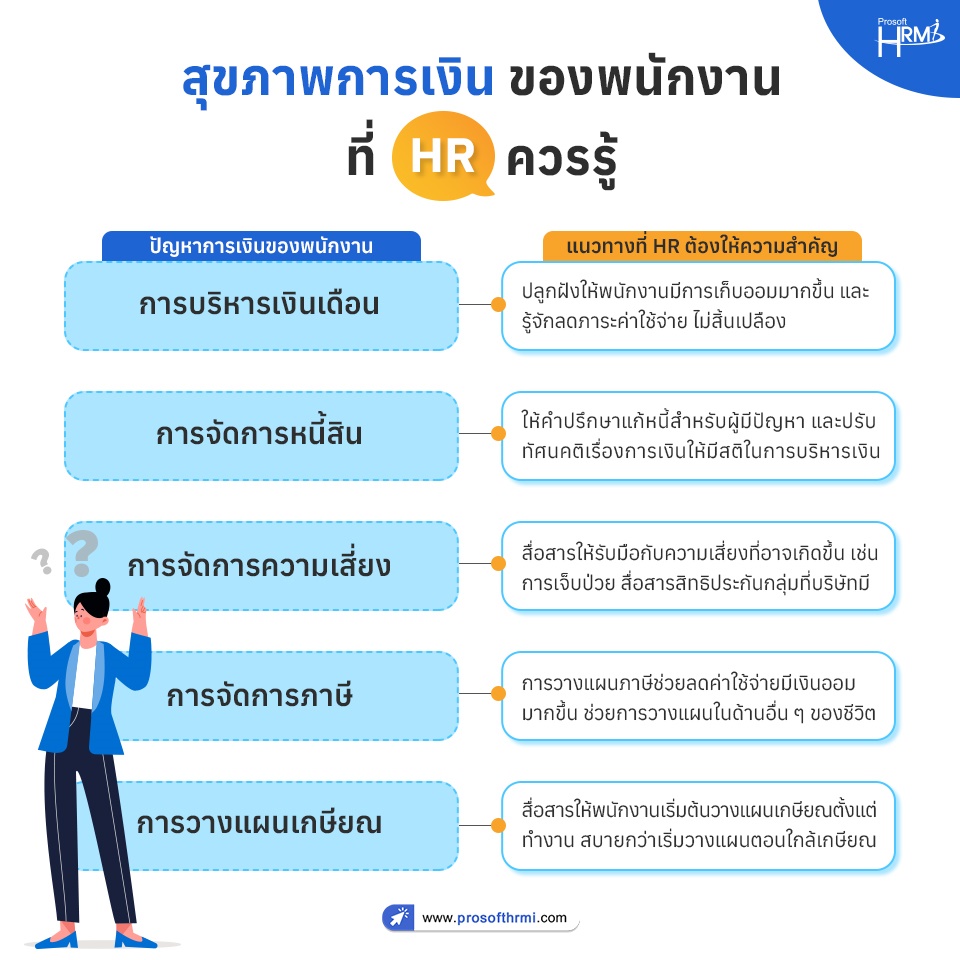

ปลูกฝังให้พนักงานมีการเก็บออมมากขึ้น รู้จักลดภาระค่าใช้จ่าย ไม่สิ้นเปลือง

มีการเก็บเงินสำรองฉุกเฉิน เพื่อป้องกันปัญหาทางด้านการเงินในอนาคต

จากการตรวจสุขภาพการเงินองค์กร พบว่าค่าเฉลี่ยแล้วมีพนักงานในองค์กรประมาณ 5-10% ที่มีปัญหาเรื่องหนี้สิน ถึงเป็นส่วนน้อยแต่ถ้าไม่รีบรักษาก็อาจส่งผลลุกลามบานปลาย เกิดปัญหาในที่ทำงานได้ เช่น คนที่มีหนี้ยืมเงินเพื่อนร่วมงาน แล้วไม่คืน เกิดเป็นปัญหาความสัมพันธ์ในองค์กร

ต้องหาทางให้คำปรึกษาแก้หนี้สำหรับผู้มีปัญหา อาจพาไปหาผู้เชี่ยวชาญ

หาหนทางปลดหนี้ และปรับทัศนคติเรื่องการเงินให้มีสติในการบริหารเงิน ไม่กลับมาเป็นหนี้อีก

ความเสี่ยงเป็นเรื่องที่ไม่คาดคิด เช่น เจ็บป่วย อุบัติเหตุ ถือเป็นเรื่องโชคร้ายที่เกิดขึ้น

แต่การไม่เตรียมพร้อมรับมือกับความเสี่ยงไว้ล่วงหน้า ถือเป็นความประมาท

พนักงานสามารถเตรียมพร้อมรับมือกับความเสี่ยงที่เกิดขึ้นได้ หากมีการจัดการความเสี่ยงที่ดีพอ

หากพนักงานคนนั้นเกิดเจ็บป่วย หรือเกิดอุบัติเหตุ ต้องเข้าโรงพยาบาล พนักงานอาจใช้ประกันกลุ่มที่บริษัทมีให้เพื่อทำการรักษาตัว แต่หากเกิดโรงร้ายแรงอย่าง เช่น โรคมะเร็ง ซึ่งต้องใช้ค่ารักษาหลักล้าน ซึ่งประกันกลุ่มไม่ครอบคลุม ส่งผลให้ภาระตกอยู่ในการรับผิดชอบของพนักงาน

สื่อสารให้ความรู้เกี่ยวกับการรับมือกับความเสี่ยงที่อาจเกิดขึ้น เช่น การเจ็บป่วย ค่ารักษาโรคร้ายแรง รวมถึงการจากไปก่อนวัยอันควร สื่อสารสิทธิประกันกลุ่มที่บริษัทมี และให้พนักงานวางแผนรับมือกับความเสี่ยง

ภาษีถือเป็นค่าใช้จ่าย แต่เป็นค่าใช้จ่ายที่ลดได้ด้วยความรู้ คนที่ไม่รู้เรื่องภาษี ก็ต้องจ่ายภาษีเยอะ

ในทางกลับกัน คนที่มีการวางแผนภาษีจึงลดค่าใช้จ่ายทางภาษีได้ มีเงินออมมากขึ้น การสื่อสารให้พนักงานเข้าใจเรื่องภาษี ช่วยทำให้พนักงานมีการจัดการวางแผนการเงินที่ดี เงินคงเหลือนำไปใช้ประโยชน์อย่างเรื่องค่าลดหย่อน ประกันชีวิต ประกันสุขภาพ กองทุนลดหย่อนภาษี SSF RMF

นำไปช่วยเหลือในการวางแผนสุขภาพการเงินด้านต่าง ๆ ได้อีก

สื่อสารให้พนักงานทราบเรื่องการวางแผนภาษี การวางแผนภาษีช่วยลดค่าใช้จ่ายมีเงินออมมากขึ้น ช่วยการวางแผนในด้านอื่น ๆ ของชีวิต

การเกษียณเป็นบั้นปลายในการใช้ชีวิตของพนักงาน ซึ่งปัญหาส่วนมากคือ ไม่มีเงินเหลือเก็บเพียงพอหลังเกษียณ ระหว่างที่เราทำงาน ไม่ได้คิดถึงช่วงบั้นปลายเท่าไรนัก คนเรามีช่วงเวลาหาเงินอยู่ประมาณ 40 ปี (อายุ 60 – อายุ 20) แต่เรามีช่วงเวลาการใช้จ่ายประมาณ 60 ปี (อายุขัย 80 – อายุ 20 ) เป็นความไม่สมดุลของชีวิต ถ้าหากไม่มีการวางแผนที่ดีพอ สุดท้ายเราจะไม่มีความสุขในช่วงเกษียณ

สื่อสารให้พนักงานตระหนักในเรื่องของการวางแผนเกษียณ เริ่มต้นวางแผนเกษียณตั้งแต่ทำงาน สบายกว่า เริ่มวางแผนตอนใกล้เกษียณ

ขอบคุณที่มา : th.hrnote.asia